ABC costing

Ch. 5 Activity-Based Costing andActivity-Based Management

Ingatlah bahwa Overhead Pabrik diterapkan pada produksi dengan cara sistematis yang rasional, menggunakan beberapa jenis rata-rata. Ada berbagai metode untuk mencapai tujuan ini.

Metode-metode ini sering melibatkan pertukaran antara kesederhanaan dan realisme

Broad Averaging

Secara historis, perusahaan memproduksi berbagai barang terbatas sementara biaya tidak langsungnya relatif kecil.

Mengalokasikan biaya overhead sederhana: gunakan rata-rata luas untuk mengalokasikan biaya secara seragam terlepas dari bagaimana mereka sebenarnya dikeluarkan

- Penetapan Harga Selai Kacang

Hasil akhirnya: overcosting dan undercosting

Overcosting

suatu produk mengkonsumsi sumber daya tingkat rendah tetapi dialokasikan biaya tinggi per unit

Undercosting

suatu produk mengkonsumsi sumber daya tingkat rendah tetapi dialokasikan biaya tinggi per unia produk mengkonsumsi sumber daya tingkat tinggi tetapi dialokasikan biaya rendah per unit

Cross-subsidization

Hasil overcosting satu produk dan undercosting lainnya

Produk yang kelebihan biaya menyerap terlalu banyak biaya, membuatnya tampak kurang menguntungkan daripada sebenarnya

Produk undercosted dibiarkan dengan biaya terlalu sedikit, membuatnya tampak lebih menguntungkan daripada sebenarnya

Perhatikan contoh dua produk Cactus Jelly:

- Reguler dan Deluxe Ditentukan

- CactiCorp menjual masing-masing dalam jumlah yang sama

- Biasa dijual seharga $ 35 per botol, dan Deluxe $ 46

- Kedua produk memiliki biaya Bahan Langsung yang sama

- Deluxe membutuhkan Tenaga Kerja Langsung dua kali lebih banyak karena de-spining yang luas diperlukan

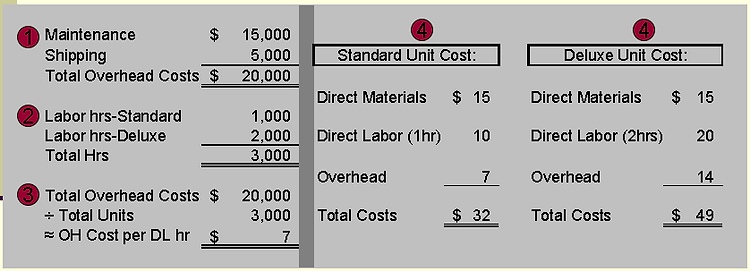

Berdasarkan asumsi sebelumnya, biaya dapat dialokasikan, berdasarkan unit, sebagai berikut:

Atau dapat dihitung biayanya secara berbeda menggunakan driver biaya lain, dalam hal ini, Jam Tenaga Kerja Langsung

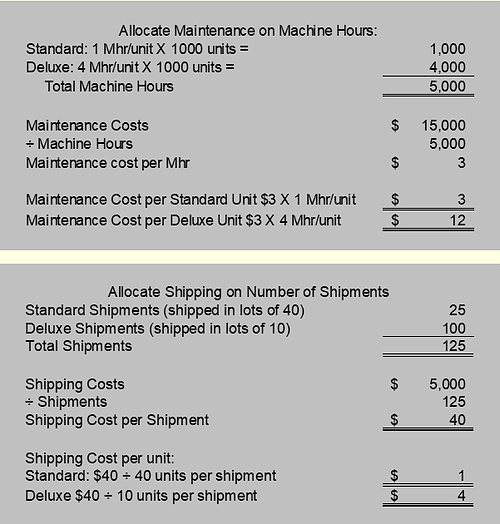

Atau dapat dihitung biayanya dengan menggunakan dua driver biaya terpisah. Menggunakan beberapa driver biaya disebut Biaya Berbasis Aktivitas

Pengemudi dapat berupa aktivitas yang relevan atau terkait

- Number of Patients

- Number of Meals

- Pounds, Gallons, Barrels, Board-Feet, etc.

alokasi biaya untuk Cactus Jelly menggunakan dua driver baru bersama-sama :

ABC menghasilkan biaya per unit yang berbeda dibandingkan dengan metode driver tunggal sebelumnya:

kesimpulkan : Biaya Berbeda Mengarah ke Untung Berbeda

Kesimpulan :

- Setiap metode secara matematis benar

- Setiap metode dapat diterima

- Setiap metode menghasilkan angka biaya yang berbeda, yang akan menyebabkan

- perhitungan Margin Bruto yang berbeda

- Hanya Overhead yang terlibat. Total Biaya untuk perusahaan tetap sama - mereka hanya dialokasikan untuk objek biaya yang berbeda dalam perusahaan

- Pemilihan metode dan pendorong yang tepat harus didasarkan pada pengalaman,praktik industri, serta analisis biaya-manfaat dari setiap opsi yang dipertimbangkan.

Rationale for Selecting a More Refined Costing System

- Increase in product diversity

- Increase in Indirect Costs

- Advances in information technology

- Competition in foreign markets

ABC menggunakan struktur biaya empat tingkat untuk menentukan seberapa jauh biaya siklus produksi harus didorong:

- Unit-level (output-level)

- Batch-level

- Product-sustaining-level

- Facility-sustaining-level

ABC vs. Simple Costing Schemes

ABC umumnya dianggap menghasilkan angka biaya yang unggul karena penggunaan beberapa driver di berbagai tingkatan

ABC hanya sebagus driver yang dipilih, dan hubungan mereka yang sebenarnya dengan biaya. Pengemudi yang dipilih dengan buruk akan menghasilkan biaya yang tidak akurat, bahkan dengan ABC

Activity-Based Management

Metode manajemen yang menggunakan ABC sebagai bagian integral dalam situasi pengambilan keputusan kritis, termasuk:

- Pricing and product-mix decisions

- Cost reduction and process improvement decisions

- Design decisions

- Planning and managing activities

Warning Signs That Suggest That ABC Could help a Firm:

- Biaya overhead signifikan dialokasikan menggunakan satu atau dua kelompok biaya

- Sebagian besar atau semua overhead dianggap unit-level

- Produk yang menggunakan jumlah sumber daya yang berbeda

- Produk yang harus berhasil dibuat dan dijual oleh perusahaan secara konsisten menunjukkan keuntungan kecil

- Staf operasi tidak setuju dengan akuntansi atas biaya produksi dan pemasaran

Comments

Post a Comment